La semana pasada en FactorFinanzas hable del seguro de vida como una protección ante ciertos riesgos y que el sistema de seguros es un sistema solidario donde se busca solventar la parte económica por medio de la indemnización ante eventos que afecten a los asegurados y sus beneficiarios. En esta semana se espera hablar de cómo el mercado de seguros ha evolucionado, el potencial, los factores que influyen la comercialización de este seguro en la región y como este puede ser visto como un indicador de desarrollo.

¿Por qué hablar del seguro de vida?

El Comité

Europeo de Seguros afirmó en el 2006 que “el

sector de seguros juega un papel fundamental en la economía. Un mundo sin

seguros sería mucho menos desarrollado económicamente y menos estable”

El Seguro de

vida es quizás el que más contribuye a dicho desarrollo económico y estabilidad

financiera, afirma Camilo Pieschacón Velasco que “dada su triple vertiente de instrumento canalizador del ahorro personal

y familiar, de inversor institucional sobresaliente y muy relevante en los

mercados financieros y de capitales y, además, en su función de previsión

social para garantizar un ingreso adecuado durante la fase de retiro laboral o

jubilación”

Decimos entonces

que hablar de seguros de vida, es importantísimo como indicador del avance económico

de la población y casi un mejor indicador del PIB per capita, ya que tiene

factores como la educación intrínseca.

Pensemos como empresa ¿Cuál es el Mercado Potencial

(MP)?

La población de

la región corresponde al 8.5% de la población mundial y representa el 6.75% del

PIB Mundial. Pero este dato no nos dice el potencial de la región, tenemos que

pensar como empresa de seguros para definir el nicho de mercado, entonces

empecemos 2 características generales:

- Los asegurados potenciales deben tener ingresos para poder pagar la prima,

- Los asegurados potenciales deben cumplir un mínimo y un máximo de edad

Bajo estas

básicas premisas podemos decir que el dato demográfico más certero es el de la

Población Económicamente Activa (PEA) ya que está compuesta por lo general en

un rango de 15 a 65 años (puede variar con cada legislación) y que suma

aquellos que realizan actividades remuneradas y los que buscan un empleo. Sin

embargo, aunque no nos guste, hay un porcentaje de personas que a pesar de sus

esfuerzos no consigue un trabajo, por lo que restamos esa La tasa de desempleo

(D) factor al mercado potencial. La fórmula seria:

En datos, el PEA según la CEPAL en el 2005 es de 191 millones de personas y a

esto se le resta el índice de desempleo del 6,4% nos da cerca de 178,7 Millones

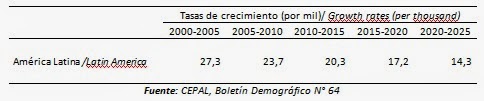

de personas. Adicionalmente quiero mostrar una tabla donde la tasa de crecimiento en Latinoamérica aunque va en decrecimiento todavía en el 2025

supera el 10% o que hace más atractivo el mercado.

Colocación de seguros de vida

En un estudio

realizado por Swiss RE indican que el volumen de primas de Vida en

América Latina y el Caribe fue de $42 mil millones en 2008 y en el 2012 el

monto llego a $74.5 mil millones esto implica un aumento del 77% en 4 años. El Seguro de vida equivale a un 2,5% del

negocio de seguro en el mundo.

El seguro de

vida en primas de la región se concentran en seis grandes mercados; Brasil el

49%, México 17.5%, Argentina 4.1%, Chile 10%, Venezuela 9.9% y Colombia 4.7%; los

que en conjunto totalizan el 95% del volumen de primas.

Según el estudio

sigma de la empresa SwissRe, la tasa de penetración en América Latina fue de

aproximadamente un 3 % en 2012. Si tomamos como referencia el potencial de 178.7

Millones de Habitantes, eso deja a las compañías de seguros un mercado

potencial de 173.3 Millones de personas.

Según la

investigación se logró determinar que en el 2012 un Chile tiene 2.25% de

penetración en el seguro de vida, Brasil superan el 1%, Panamá, México,

Colombia, Perú, El Salvador y Honduras están sobre 0.5%.

Los estudios

dicen que la penetración de seguros en la región es más baja que en otras

regiones. Por ejemplo en Europa el Volumen total de primas de vida directa en

el 2012 fue de €636 millones más de $890 millones.

Creando un Indicador

Hemos dicho que

el seguro de vida puede ser un indicador del desarrollo económico de un país o región,

en el entendido que esta está asociado a una serie de factores que listare más

adelante.

Para crear el indicador se tomaran las

primas directas registradas en la región y las relacionare con el MP. Para

determinar el potencial al que puede llegar en la región si se llegase a estar

como los mercados desarrollados. Para esto tome los datos del 2012 de las 3

regiones a analizar.

El monto en

prima dividido en la población meta indica que por cada persona se obtiene una

prima de $0.4 para Latinoamérica, $0.9 para Estados Unidos y $2.2 para Europa

(calculado con 28 países). Esto podría explicarse

de otra manera, donde mas se invierte en seguros no solo muestra una madurez

del mercado sino también una persona mas educada en su futuro y en su

presupuesto.

Las proyecciones

que hace la reaseguradora ponen a los seguros de líneas personales con

crecimientos a una tasa promedio anual del 7% en términos reales, por encima de

la tasa de crecimiento del PIB proyectada en 3,3% en la región. Esto hace del

mercado de seguros atractivo para inversionistas. Sin embargo El panorama debe

fijar sus ojos en los factores que influyen en el crecimiento del mercado.

Factores

que influyen en el mercado

Si dividimos los factores que son propios

de la región y aquellos que son propios del mercado lo dividimos en externos y

en internos.

Factores Externos:

- El crecimiento y estabilidad económica

- Demografía

- La distribución de la riqueza

- Educación, religión y cultura

- Sistemas de pensiones

Factores

Internos:

- Productos ofrecidos

- Canales de distribución

- Precio del seguro

- Confianza en el sistema asegurador

Cada variable tiene que ser analizada por las empresas en un FODA, por el momento creo interesante

ver la relación que tiene el sistema de pensiones y los seguros de vida,

esa conciencia de una pensión como influye directamente en la toma de este tipo

de seguros. Pero para no hacer más largo el artículo este lo desarrollare para

un próximo Blog.

Por el momento

termino diciendo que el seguro de vida tiene gran potencial de

crecimiento debido a los factores externos como lo es el crecimiento económico de la

región y sus características demográficas comparada con otras áreas. El crecimiento de la población permite un

momentáneo aseguramiento de los sistemas de pensión y seguros. El mejoramiento

en la calidad de vida y los indicadores de educación.

En el caso

de las aseguradoras, sus esfuerzos deben estar atentos a los factores internos

del mercado, los microseguros han tenido mucha fuerza en el área, pero parece

que los diseños de canales de distribución no son lo suficientemente amplios

para abarcar ese mercado potencial de 173,3 millones de personas.

No hay comentarios.:

Publicar un comentario